28 Şubat Cuma 2025, 11:55

| Güncellendi 12: 18h.

Avrupa'daki faiz oranlarındaki düşüşün başlangıcı, Euribor'un İpotekler için Kabusu, İspanya'da birçoğu olan değişken bir tipte sona erdi – veya en azından azalttı. Şimdi, Avrupa Merkez Bankası'nın (ECB) referans oranlarındaki değişimle birlikte, gösterge 2023'ün sonunda% 4'ü aşmaktan Şubat ayında ortalama% 2,5'in altına düştü. Bu değişken kredilerin sahipleri için bir rahatlama ve ayrıca, son yıllarda yüksek türlerde sabit tipler imzalayan ve şimdi koşullarda bir iyileşme öneren aileler için bir fırsat.

INE istatistiklerine göre, ipotek firmasının 2023'te maruz kaldığı ani araya rağmen – tam olarak yukarıda belirtilen Euribor'un bozulmasıyla – yıl içinde toplam 380.966 operasyon kapatıldı. Bizi o evlerden itelim. İşe alım anı için değil, çünkü elbette, daha fazla ödeme yapmalarını sağlayarak 'kardeşin -law' geleneksel baskısını destekleyecekler.

Özür dilerim önceden ve emsal olarak hizmet etmeden, bu aile üyesinin veya arkadaşının haklı olması mümkündür. Öğrenmek için, hesap makinesini kullanmak gerekir, çünkü ipoteklerle ilgili olduğunda, hepsi genel bir kural olarak, ipotek yaşamının ilk yıllarında daha fazla ilgi ve daha az sermaye ödenen Fransız amortisman modelini takip ettiği dikkate alındığında, verilere, son tarihlere ve ödenenlere bağlıdır. Sonra, son tarihin sonu yaklaştıkça geriye doğru gerçekleşir.

Bu subrogation operasyonları (daha iyi koşullar arayışındaki banka değişikliği) geçen yıl dikkate değer bir şekilde düştü. Özellikle,% 55'i gayrimenkulün toparlanması ve 423.761 ipotek imzası, on yılın ikinci en iyi egzersizi. Ancak uzmanlar, önümüzdeki aylarda müşterilerin bankalarla müzakere etmek ve daha iyi sabit türler almaları için baskı yapmaları gerektiğini ve belirli profiller için zaten% 2 civarında olmaya başlayan tekliflerle öngörüyorlar.

Korkmana gerek yok. Varlıkımızla müzakere etmek sadece bize karşılık gelen bir hak değil, aynı zamanda en iyi ürünleri elde etmek için müşteriler olarak bizim görevimizdir. Ve bu önemsiz bir sorun değil. Şubat 2023'te imzalanan ortalama bir sabit ipotekin, şimdi daha ucuz bir adamı değiştirmeyi düşünen ortalama bir sabit ipotekten örnek verelim. İspanya Bankası simülatörüne ve bu 'bülten' için Kelisto.es'in ipotek uzmanları tarafından toplanan verilerle, şu anda aylık ücretinde alabileceği tasarruflar 114 Euro civarında olacak ve bu da 28.859 Euro kredi ömrü boyunca toplam tasarrufla sonuçlanacak.

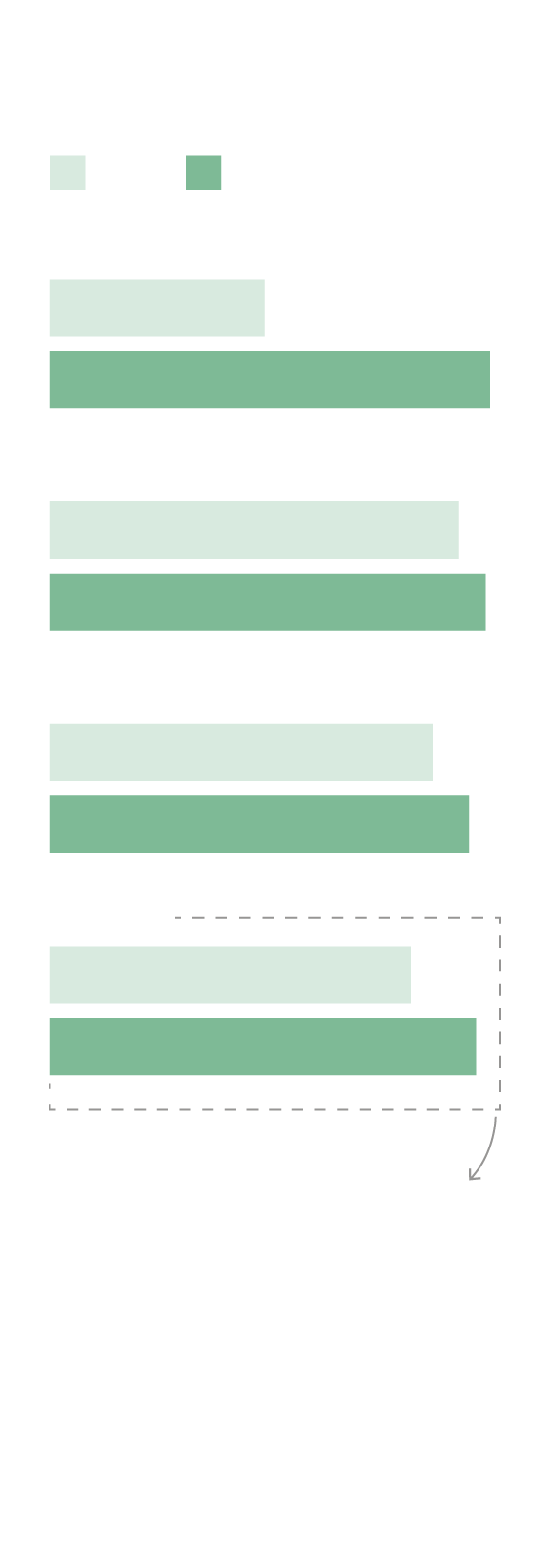

2023'te imzalanan bir ipotek için bir subrogation ile ne kadar kurtarılabilir?

Sermaye Bekleyen Amortizar (€)

Yıllarca süren amortismanlar

Kaynak: Kelisto.es – 02/25/2025

Bir subrogation ile ne kadar kurtarılabilir

2023'te imzalanan bir ipotek için mi?

Sermaye Bekleyen Amortizar (€)

Yıllarca süren amortismanlar

Kaynak: Kelisto.es – 02/25/2025

Bir subrogation ile ne kadar kurtarılabilir

2023'te imzalanan bir ipotek için mi?

Sermaye Bekleyen Amortizar (€)

Yıllarca süren amortismanlar

Kaynak: Kelisto.es – 02/25/2025

Hesaplama, 2023'te imzalanan ortalama bir ipoteğe dayanmaktadır, bu nedenle, yukarıda belirtilen Fransız amortisman sisteminin işleyişi nedeniyle etkinin önceki borçlar için aynı olmayacağı (daha düşük olacaktır) dikkate alınmalıdır. Kullanılan miktar, örnek için ilgi ve son tarih aynı zamanda INE'nin (Şubat 2023) araçlarıdır, 2025 faiz, Kelisto Mortgage Broker tarafından elde edilen sabit ipotek için en iyi teklife dayanmaktadır.

Örnekle devam ederek, bir yıl önce faiz daha yüksek olduğu imzalanmış bir ipotek durumunda, elde edilecek tasarruflar daha da büyük olurdu: Aylık ücrette 163 Euro olacak. Yani kredinin ömründe 43.074 Euro.

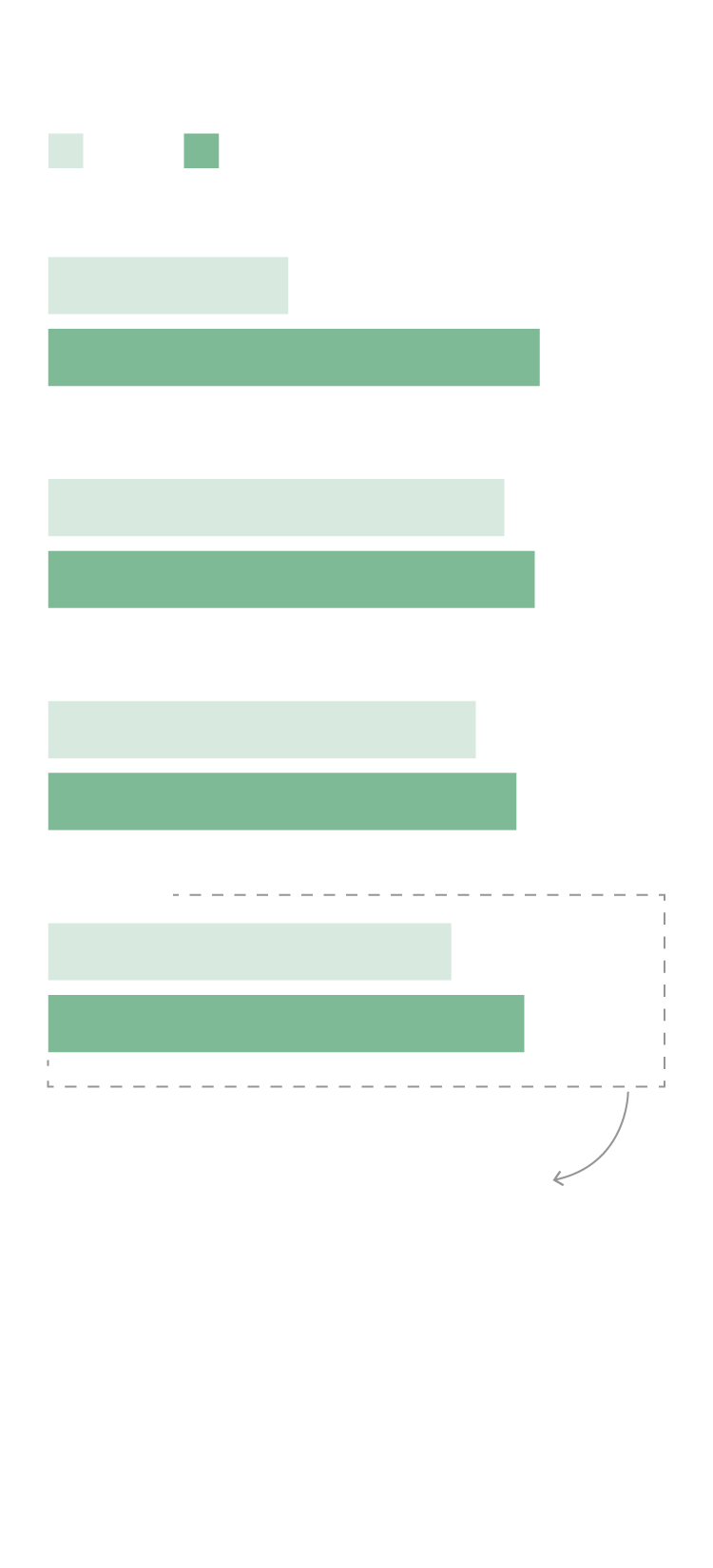

Bir subrogation ile ne kadar kurtarılabilir

2024'te imzalanan bir ipotek için mi?

Sermaye Bekleyen Amortizar (€)

Yıllarca süren amortismanlar

Kaynak: Kelisto.es – 02/25/2025

Bir subrogation ile ne kadar kurtarılabilir

2024'te imzalanan bir ipotek için mi?

Sermaye Bekleyen Amortizar (€)

Yıllarca süren amortismanlar

Kaynak: Kelisto.es – 02/25/2025

Ne kadar kurtarılabilir

2024'te imzalanan bir ipotek için bir subrogation?

Sermaye Bekleyen Amortizar (€)

Yıllarca süren amortismanlar

Kaynak: Kelisto.es – 02/25/2025

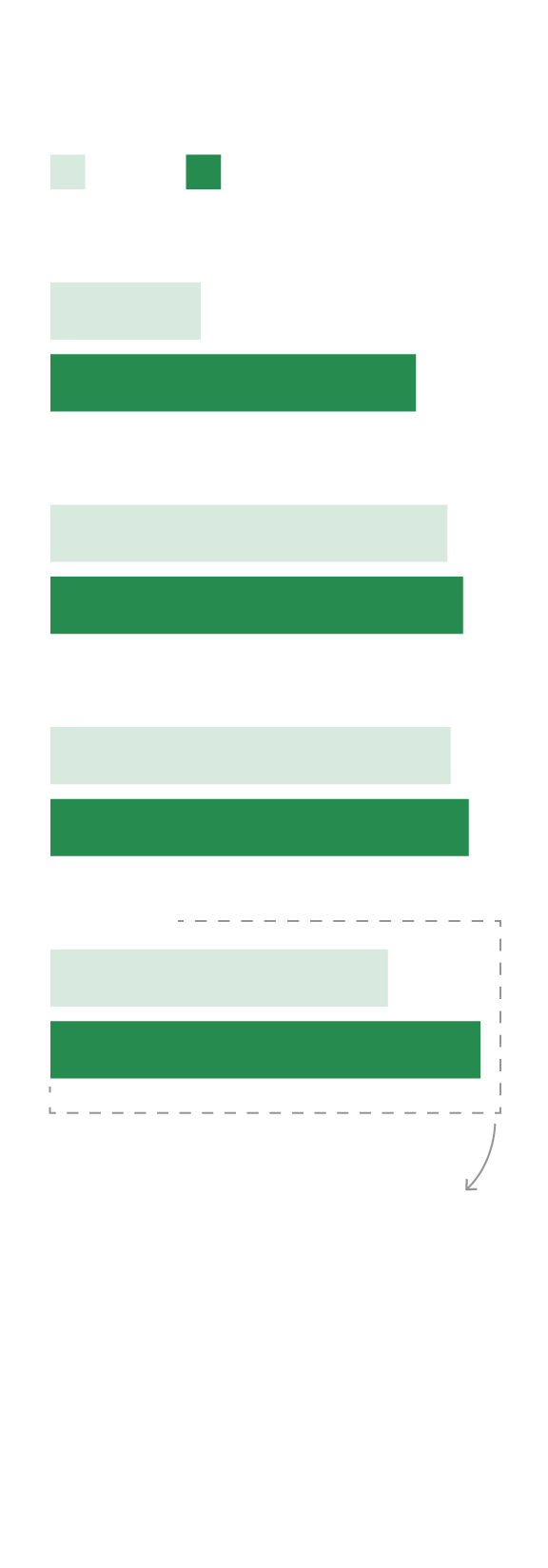

Ama dikkatli olun. Hesaplamalarda, tüm varlıkların kendilerini suçlamadığı doğru olmasına rağmen, subrogasyonların da bir dizi masraf anlamına geldiği dikkate alınmalıdır. Genel olarak, ipotek yasasına göre ödenecek maksimum, 2019'dan sonra imzalanan sabit bir ipotek örneği için komisyonların sermayesinde% 2'dir. Değerleme durumunda, Kelisto uzmanlarına göre, ölçek genellikle 200 ila 500 avro arasında değişmektedir.

Subrogation komisyonu

Kaynak: Kelisto.es – 02/25/2025

Subrogation komisyonu

Kaynak: Kelisto.es – 02/25/2025

Subrogation komisyonu

Kaynak: Kelisto.es – 02/25/2025

Bir subrogation yaparken net tasarruf

Kaynak: Kelisto.es – 02/25/2025

Bir subrogation yaparken net tasarruf

Kaynak: Kelisto.es – 02/25/2025

Bir subrogation yaparken net tasarruf

Kaynak: Kelisto.es – 02/25/2025

Maruz kalan örneklerde, nihai tasarruflar açıkça dikkat çekicidir, ancak hesaplamaların daha yüksek olabilecek stok çorapları ile değil, finansal karşılaştırıcı tarafından bulunan en ucuz ipotek ile yapıldığı konusunda ısrar etmek önemlidir.

Her halükarda, bir subrogation yetiştiriliyorsa, bana tavsiye verin. Bankanıza gidin, başka bir çalın, karşılaştırın, müzakere edin ve tekrarlayın. Tembellik yaratan bir eylemdir, ancak şüphesiz ipoteklerimiz için daha iyi koşullar elde etmemize yardımcı olabilecek tek eylemdir. İnan bana. Bankaya 'sıkmaya' değer.

Yorum

Bir Hata Bildir

| Güncellendi 12: 18h.

Avrupa'daki faiz oranlarındaki düşüşün başlangıcı, Euribor'un İpotekler için Kabusu, İspanya'da birçoğu olan değişken bir tipte sona erdi – veya en azından azalttı. Şimdi, Avrupa Merkez Bankası'nın (ECB) referans oranlarındaki değişimle birlikte, gösterge 2023'ün sonunda% 4'ü aşmaktan Şubat ayında ortalama% 2,5'in altına düştü. Bu değişken kredilerin sahipleri için bir rahatlama ve ayrıca, son yıllarda yüksek türlerde sabit tipler imzalayan ve şimdi koşullarda bir iyileşme öneren aileler için bir fırsat.

INE istatistiklerine göre, ipotek firmasının 2023'te maruz kaldığı ani araya rağmen – tam olarak yukarıda belirtilen Euribor'un bozulmasıyla – yıl içinde toplam 380.966 operasyon kapatıldı. Bizi o evlerden itelim. İşe alım anı için değil, çünkü elbette, daha fazla ödeme yapmalarını sağlayarak 'kardeşin -law' geleneksel baskısını destekleyecekler.

Özür dilerim önceden ve emsal olarak hizmet etmeden, bu aile üyesinin veya arkadaşının haklı olması mümkündür. Öğrenmek için, hesap makinesini kullanmak gerekir, çünkü ipoteklerle ilgili olduğunda, hepsi genel bir kural olarak, ipotek yaşamının ilk yıllarında daha fazla ilgi ve daha az sermaye ödenen Fransız amortisman modelini takip ettiği dikkate alındığında, verilere, son tarihlere ve ödenenlere bağlıdır. Sonra, son tarihin sonu yaklaştıkça geriye doğru gerçekleşir.

Bu subrogation operasyonları (daha iyi koşullar arayışındaki banka değişikliği) geçen yıl dikkate değer bir şekilde düştü. Özellikle,% 55'i gayrimenkulün toparlanması ve 423.761 ipotek imzası, on yılın ikinci en iyi egzersizi. Ancak uzmanlar, önümüzdeki aylarda müşterilerin bankalarla müzakere etmek ve daha iyi sabit türler almaları için baskı yapmaları gerektiğini ve belirli profiller için zaten% 2 civarında olmaya başlayan tekliflerle öngörüyorlar.

Korkmana gerek yok. Varlıkımızla müzakere etmek sadece bize karşılık gelen bir hak değil, aynı zamanda en iyi ürünleri elde etmek için müşteriler olarak bizim görevimizdir. Ve bu önemsiz bir sorun değil. Şubat 2023'te imzalanan ortalama bir sabit ipotekin, şimdi daha ucuz bir adamı değiştirmeyi düşünen ortalama bir sabit ipotekten örnek verelim. İspanya Bankası simülatörüne ve bu 'bülten' için Kelisto.es'in ipotek uzmanları tarafından toplanan verilerle, şu anda aylık ücretinde alabileceği tasarruflar 114 Euro civarında olacak ve bu da 28.859 Euro kredi ömrü boyunca toplam tasarrufla sonuçlanacak.

2023'te imzalanan bir ipotek için bir subrogation ile ne kadar kurtarılabilir?

Sermaye Bekleyen Amortizar (€)

Yıllarca süren amortismanlar

Kaynak: Kelisto.es – 02/25/2025

Bir subrogation ile ne kadar kurtarılabilir

2023'te imzalanan bir ipotek için mi?

Sermaye Bekleyen Amortizar (€)

Yıllarca süren amortismanlar

Kaynak: Kelisto.es – 02/25/2025

Bir subrogation ile ne kadar kurtarılabilir

2023'te imzalanan bir ipotek için mi?

Sermaye Bekleyen Amortizar (€)

Yıllarca süren amortismanlar

Kaynak: Kelisto.es – 02/25/2025

Hesaplama, 2023'te imzalanan ortalama bir ipoteğe dayanmaktadır, bu nedenle, yukarıda belirtilen Fransız amortisman sisteminin işleyişi nedeniyle etkinin önceki borçlar için aynı olmayacağı (daha düşük olacaktır) dikkate alınmalıdır. Kullanılan miktar, örnek için ilgi ve son tarih aynı zamanda INE'nin (Şubat 2023) araçlarıdır, 2025 faiz, Kelisto Mortgage Broker tarafından elde edilen sabit ipotek için en iyi teklife dayanmaktadır.

Örnekle devam ederek, bir yıl önce faiz daha yüksek olduğu imzalanmış bir ipotek durumunda, elde edilecek tasarruflar daha da büyük olurdu: Aylık ücrette 163 Euro olacak. Yani kredinin ömründe 43.074 Euro.

Bir subrogation ile ne kadar kurtarılabilir

2024'te imzalanan bir ipotek için mi?

Sermaye Bekleyen Amortizar (€)

Yıllarca süren amortismanlar

Kaynak: Kelisto.es – 02/25/2025

Bir subrogation ile ne kadar kurtarılabilir

2024'te imzalanan bir ipotek için mi?

Sermaye Bekleyen Amortizar (€)

Yıllarca süren amortismanlar

Kaynak: Kelisto.es – 02/25/2025

Ne kadar kurtarılabilir

2024'te imzalanan bir ipotek için bir subrogation?

Sermaye Bekleyen Amortizar (€)

Yıllarca süren amortismanlar

Kaynak: Kelisto.es – 02/25/2025

Ama dikkatli olun. Hesaplamalarda, tüm varlıkların kendilerini suçlamadığı doğru olmasına rağmen, subrogasyonların da bir dizi masraf anlamına geldiği dikkate alınmalıdır. Genel olarak, ipotek yasasına göre ödenecek maksimum, 2019'dan sonra imzalanan sabit bir ipotek örneği için komisyonların sermayesinde% 2'dir. Değerleme durumunda, Kelisto uzmanlarına göre, ölçek genellikle 200 ila 500 avro arasında değişmektedir.

Subrogation komisyonu

Kaynak: Kelisto.es – 02/25/2025

Subrogation komisyonu

Kaynak: Kelisto.es – 02/25/2025

Subrogation komisyonu

Kaynak: Kelisto.es – 02/25/2025

Bir subrogation yaparken net tasarruf

Kaynak: Kelisto.es – 02/25/2025

Bir subrogation yaparken net tasarruf

Kaynak: Kelisto.es – 02/25/2025

Bir subrogation yaparken net tasarruf

Kaynak: Kelisto.es – 02/25/2025

Maruz kalan örneklerde, nihai tasarruflar açıkça dikkat çekicidir, ancak hesaplamaların daha yüksek olabilecek stok çorapları ile değil, finansal karşılaştırıcı tarafından bulunan en ucuz ipotek ile yapıldığı konusunda ısrar etmek önemlidir.

Her halükarda, bir subrogation yetiştiriliyorsa, bana tavsiye verin. Bankanıza gidin, başka bir çalın, karşılaştırın, müzakere edin ve tekrarlayın. Tembellik yaratan bir eylemdir, ancak şüphesiz ipoteklerimiz için daha iyi koşullar elde etmemize yardımcı olabilecek tek eylemdir. İnan bana. Bankaya 'sıkmaya' değer.

Yorum

Bir Hata Bildir